Caso de fintech reacende alerta sobre “banco de aluguel” no sistema financeiro

Investigação amplia debate sobre regulação, risco e uso de estruturas

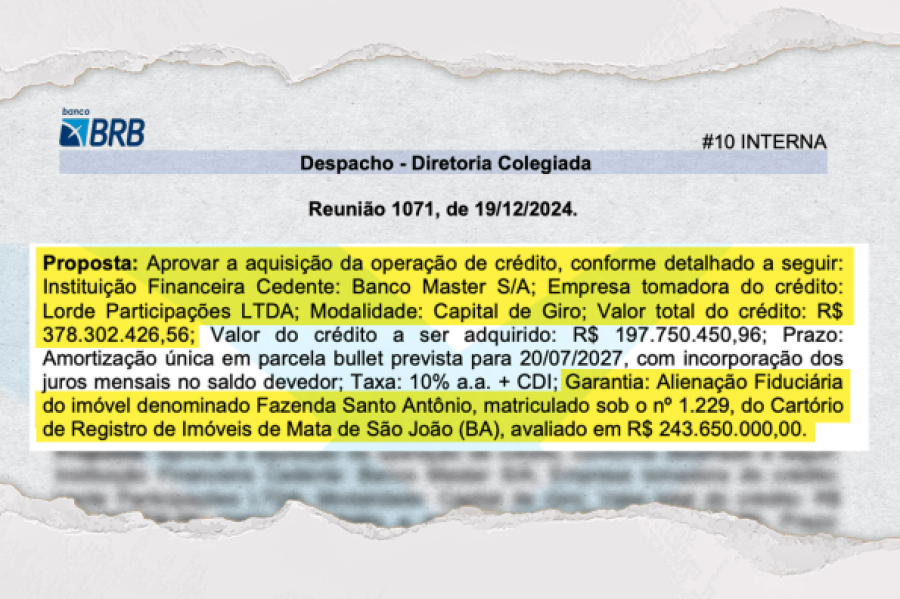

Por Candanga 360

Por Candanga 360

13/05/2026 - 07h12

A suspeita de que sócios de uma fintech estariam oferecendo serviço conhecido no mercado como “banco de aluguel” recoloca em evidência uma prática que preocupa autoridades, reguladores e especialistas do sistema financeiro. O tema envolve o uso de estruturas bancárias ou para-bancárias por terceiros, em operações que podem levantar questionamentos sobre transparência, controle, compliance e responsabilidade regulatória.

A expressão “banco de aluguel” costuma ser associada, em linhas gerais, à utilização de uma instituição ou de sua infraestrutura por agentes externos para viabilizar operações financeiras, acesso a licenças, serviços de pagamento ou movimentações que exigiriam supervisão mais rigorosa. Em ambientes regulados, esse tipo de arranjo tende a chamar atenção porque pode mascarar quem de fato controla, opera ou se beneficia das atividades realizadas.

Quando o caso envolve uma fintech, a repercussão ganha dimensão adicional. Empresas desse setor costumam ocupar posição de destaque no debate sobre inovação, inclusão financeira e modernização dos serviços bancários. Ao mesmo tempo, justamente por atuarem em segmento de rápida expansão, também enfrentam cobrança crescente por governança, segurança operacional e aderência às regras do mercado.

A suspeita de comercialização de um serviço com esse perfil pode indicar um uso controverso da estrutura empresarial ou institucional da companhia. Em termos regulatórios, a principal preocupação costuma recair sobre a identificação dos responsáveis reais pelas operações, a origem e o destino dos recursos movimentados, além da possibilidade de burla a mecanismos de fiscalização.

Casos assim tendem a mobilizar órgãos de controle porque a integridade do sistema financeiro depende de rastreabilidade, clareza societária e supervisão efetiva. Sempre que surge a hipótese de uso de uma estrutura financeira como fachada, intermediária informal ou plataforma para terceiros atuarem sem a mesma exposição regulatória, cresce a preocupação com lavagem de dinheiro, fraude, ocultação patrimonial ou prestação irregular de serviços.

O episódio também reacende o debate sobre os limites entre inovação financeira e fragilidade de controles. O avanço das fintechs ampliou concorrência e acesso a serviços, mas também exige constante atualização da regulação e da fiscalização. Em um setor que se desenvolve rapidamente, a distância entre modelo legítimo de negócio e uso indevido de estruturas pode se tornar um ponto sensível para autoridades e investidores.

Do ponto de vista reputacional, a simples associação de uma empresa a práticas suspeitas desse tipo já produz impacto relevante. Clientes, parceiros e mercado costumam reagir com cautela quando há dúvidas sobre a forma como a operação foi estruturada, especialmente em negócios que dependem de confiança contínua e credibilidade institucional.

É importante destacar que suspeitas ou investigações não equivalem, por si só, à comprovação de irregularidades. A responsabilização depende de apuração formal, análise documental e eventual atuação de autoridades competentes. Ainda assim, a menção a “banco de aluguel” costuma ser suficiente para acender um sinal de alerta no sistema financeiro, dadas as implicações regulatórias e criminais que o termo pode carregar.

Assim, o caso envolvendo sócios de uma fintech e a suspeita de venda de serviço de “banco de aluguel” amplia a atenção sobre práticas de intermediação financeira fora dos parâmetros esperados pelo mercado regulado. O foco agora recai sobre os desdobramentos da apuração e sobre a necessidade de esclarecer como a estrutura teria sido utilizada.

COMENTÁRIOS